Les nouveaux barèmes kilométriques, utilisables sous certaines conditions par les titulaires de bénéfices non commerciaux, font l’objet d’une revalorisation.

Les nouveaux barèmes d’évaluation forfaitaire des frais de véhicule exposés lors de déplacements professionnels ont été publiés. Des barèmes dont les titulaires de bénéfices non commerciaux peuvent se servir, pour les véhicules dont ils sont propriétaires et ceux pris en location ou en crédit-bail, dès lors que les dépenses ou les loyers correspondants ne sont pas déduits en charges.

Ces barèmes sont également destinés aux salariés et dirigeants assimilés qui optent en 2020, au titre de l’imposition de leurs revenus de 2019, pour la déduction des frais réels. Ils permettent d’évaluer plus facilement les dépenses relatives, en particulier, au trajet entre le domicile et le lieu de travail. Sont aussi concernés les gérants et associés relevant de l’article 62 du CGI (par exemple, les gérants majoritaires de SARL).

Enfin, un employeur peut recourir à ces barèmes pour rembourser en 2020 les frais de déplacements professionnels de ses salariés et dirigeants contraints d’utiliser leur véhicule personnel. Ces indemnités n’étant alors pas soumises à cotisations sociales.

Précision : les barèmes couvrent la dépréciation du véhicule, les dépenses de pneumatiques, les frais de réparation et d’entretien, le carburant (dont l’électricité), les primes d’assurance ainsi que les frais d’achat des casques et de protections pour les deux-roues. Certains frais non pris en compte par les barèmes (par exemple, les frais de péage) peuvent être déduits, en plus, pour leur montant réel.

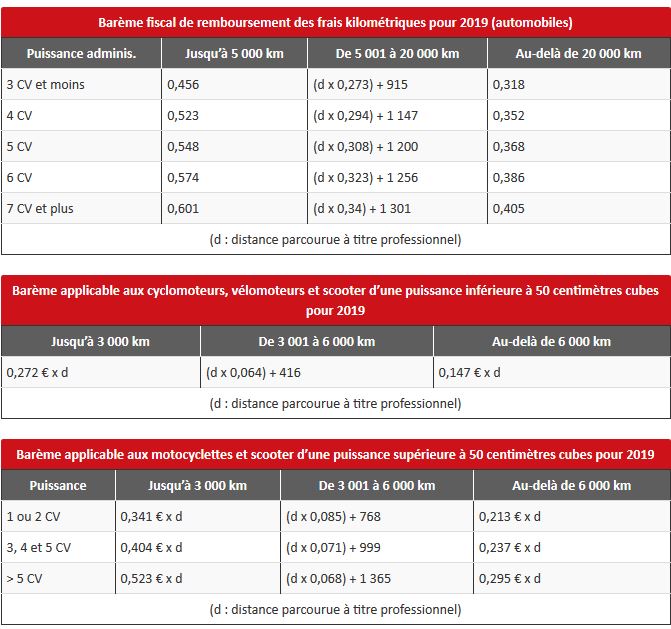

En pratique, les nouveaux barèmes font l’objet d’une revalorisation par rapport à ceux utilisés l’an dernier. Les barèmes sont donc les suivants :

À savoir : les barèmes sont fonction de la distance parcourue à titre professionnel et de la puissance administrative du véhicule retenue dans la limite de 7 CV pour les automobiles et de 5 CV pour les motos. Ce plafonnement s’applique aussi aux salariés qui déduisent leurs frais réels sans l’aide des barèmes, contrairement aux titulaires de BNC.

Arrêté du 26 février 2020, JO du 29