Les barèmes kilométriques des frais de voiture ou de deux-roues publiés au BOFiP pour 2018 et applicables par les titulaires de BNC.

Barème autos partiellement inchangé par rapport aux années précédentes

Qui peut utiliser ce barème ?

Le barème permettant d’évaluer les frais de voiture 2018 en fonction de la puissance fiscale du véhicule et du kilométrage parcouru à titre professionnel concerne les contribuables relevant des BNC (autres que ceux placés sous le régime micro-BNC) qui ont renoncé à déduire le montant réel de leurs frais professionnels de voiture pour 2018.

Pour quels véhicules ?

Le barème kilométrique peut être utilisé :

- pour les véhicules dont le professionnel lui-même ou l’un des membres de son foyer fiscal est personnellement propriétaire ;

- pour les véhicules dont il est copropriétaire (cas d’un Pacs, notamment).

Il peut être utilisé si le véhicule est pris en location. Dans ce cas, le loyer payé au titre de la location est couvert par le barème et ne peut donc pas être déduit pour son montant réel.

Frais couverts par le barème et autres frais à déduire

Applicable aux seules voitures particulières, le barème autos tient compte des éléments suivants : dépréciation du véhicule, frais de réparation et d’entretien, dépenses de pneumatiques, consommation de carburant (y compris, pour les véhicules électriques, la location de batterie et les frais liés à la recharge de la batterie) et primes d’assurance.

Ne sont pas couverts par le barème et peuvent être ajoutés au montant des frais évalués en fonction du barème kilométrique :

- les frais de garage, à savoir essentiellement les frais de stationnement au sens large (parcmètres, parking de plus ou moins longue durée). En revanche, aucune dépense supplémentaire ne peut être déduite au titre de l’affectation du garage de l’habitation principale à un véhicule qui fait l’objet d’une utilisation professionnelle ;

- les frais de péage d’autoroute ;

- les intérêts des emprunts contractés pour l’acquisition du véhicule, retenus au prorata de son utilisation professionnelle. Les contribuables relevant des BNC ne peuvent déduire ces intérêts pour leur montant réel que si le véhicule est inscrit sur le registre des immobilisations. Si le véhicule est conservé dans le patrimoine privé, les intérêts ne sont en aucun cas déductibles ;

- dépenses à caractère imprévisible (dépenses de réparation consécutives à un accident, par exemple) si le véhicule est inscrit sur le registre des immobilisations.

Bien entendu, les dépenses ainsi retenues pour leur montant réel ne sont, en tout état de cause, déductibles qu’en proportion de l’utilisation professionnelle du véhicule, et sous réserve des justifications nécessaires.

Lorsque le contribuable évalue ses frais de déplacement par référence aux barèmes kilométriques, il reste tenu d’apporter toute justification sur le véhicule utilisé ainsi que sur la réalité et l’importance du kilométrage parcouru (tableau de bord et/ou agenda détaillé des kilomètres réalisés quotidiennement : nom des personnes rencontrées, adresse de destination et km réalisés pour se rendre sur le lieu).

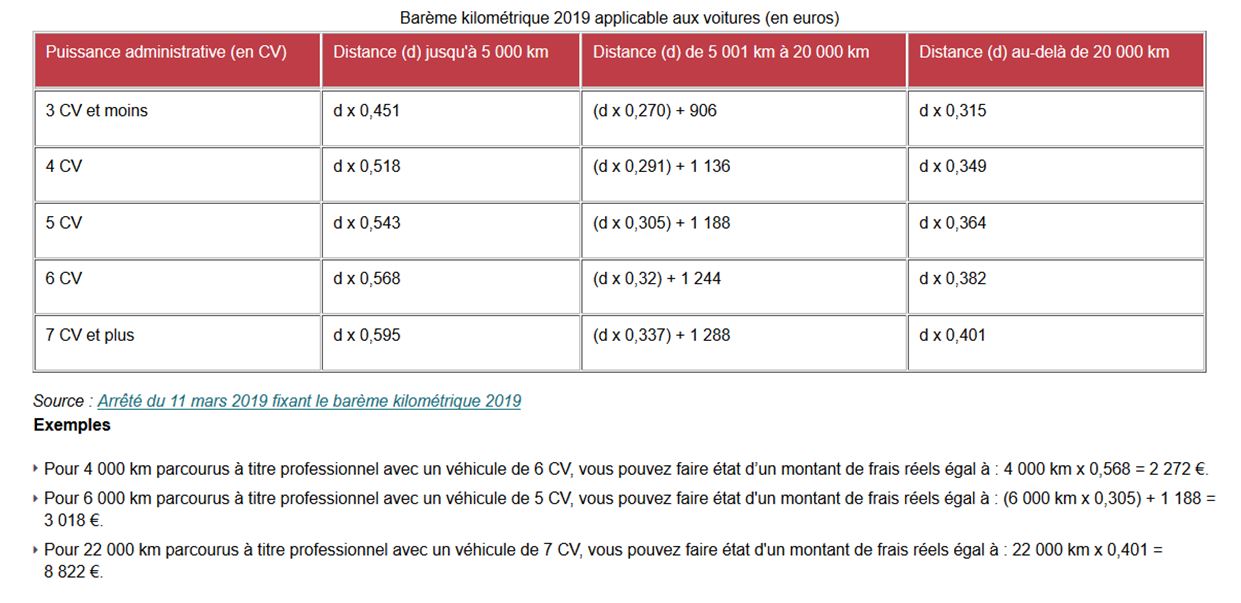

Barème applicable aux frais réels de 2018

Le barème publié au BOFiP est rappelé ci-après pour l’imposition des revenus de 2018 (CGI, ann. IV art. 6 B ; (BOFiP-BAREME-000001-§ 10-26/03/2019).

Modalités d’application du barème

L’option pour le barème kilométrique s’applique obligatoirement à l’année entière et à l’ensemble des voitures utilisées à titre professionnel.

Ainsi, en cas de changement de véhicule en cours d’année, les contribuables ne peuvent pas déduire les frais réels supportés pour l’ancien véhicule et utiliser le barème forfaitaire pour le nouveau.

Par ailleurs, lorsque les contribuables utilisent à titre professionnel plusieurs voitures dont les dépenses peuvent être évaluées au moyen du barème forfaitaire, celui-ci doit être appliqué de façon séparée pour chaque véhicule, quelle que soit leur puissance fiscale. Il ne doit donc pas être fait masse des kilomètres parcourus par l’ensemble des véhicules pour déterminer les frais d’utilisation correspondants.

Ce barème forfaitaire est le seul qui puisse être opposé au service des impôts par les contribuables qui ne sont pas en mesure de faire état de leurs dépenses réelles et justifiées de véhicule. Bien entendu, ce barème n’a pas pour autant un caractère obligatoire, les intéressés pouvant toujours déduire leurs frais réels.

Barème motos

Pour les cylindrées supérieures à 50 cm3, le barème deux-roues est plafonné à 5 CV. Il prend en compte, notamment, les éléments suivants : dépréciation du véhicule, frais d’achat des casques et protections, frais de réparation et d’entretien, dépenses de pneumatiques, consommation de carburant et primes d’assurance.

Les frais de garage ou de box, ainsi que les intérêts d’emprunt et les dépenses imprévisibles, peuvent, sous réserve des justifications nécessaires, être ajoutés au montant des frais de transport évalués en fonction du barème pour 2018 et dans les mêmes conditions que pour les voitures et rappelé ci-après (BOFiP-BAREME-000001-§ 30-26/03/2019).

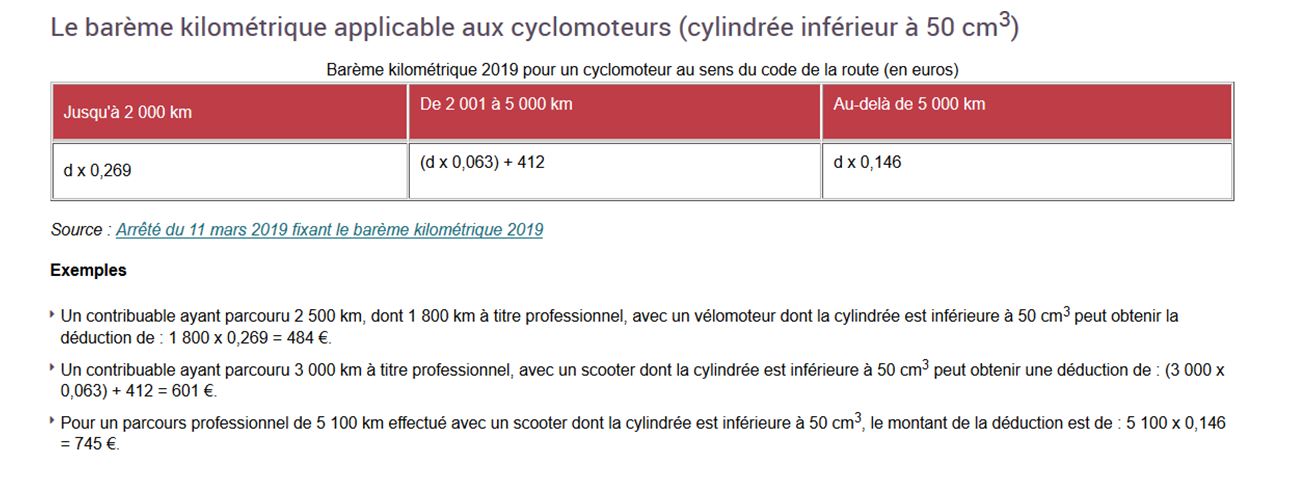

Barème cyclomoteurs

Le barème applicable aux cyclomoteurs pour l’imposition des revenus de 2018 est rappelé ci-après (BOFiP-BAREME-000001-§ 20-26/03/2019).

Un cyclomoteur, au sens du code de la route, est un véhicule à deux-roues dont la vitesse maximale par construction ne dépasse pas 45 km/h, équipé d’un moteur d’une cylindrée ne dépassant pas 50 cm3 s’il est à combustion interne ou ayant une puissance maximale nette qui n’excède pas 4 kW pour les autres types de moteur. Il peut s’agir, selon les dénominations commerciales, de scooters ou de vélomoteurs.

Actualité BOFiP du 26 mars 2019