Comme chaque année, un certain nombre de modifications sont apportées à la fiscalité des entreprises et de leurs dirigeants.

Cette année, les pouvoirs publics ont pris un grand nombre de mesures visant à soutenir les entreprises impactées par la crise du Covid-19 et à mettre en œuvre un plan de relance de l'économie. Certaines prennent place dans la loi de finances aux côtés d'autres dispositions touchant à la fiscalité des entreprises et à celle de leurs dirigeants. Retour sur les principales mesures.

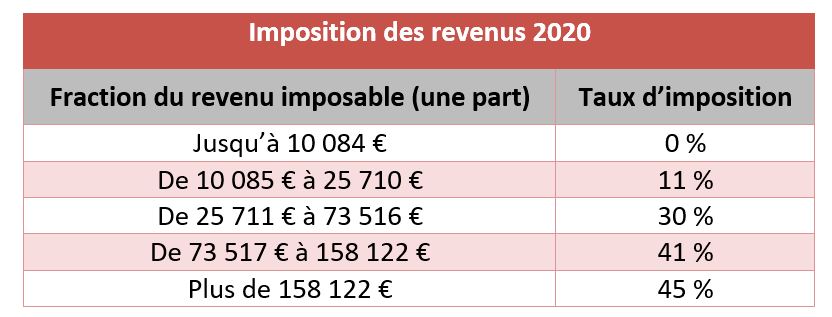

Baisse de l'impôt sur le revenu

Comme prévu l'année dernière, le barème de l'impôt sur le revenu voit le taux de sa deuxième tranche passer de 14 à 11 %. Les autres tranches étant ajustées afin de réserver la baisse de l'impôt aux ménages les plus modestes.

Par ailleurs, le barème de l'impôt sur les revenus de 2020, qui sera liquidé en 2021, est revalorisé de 0,2 %.

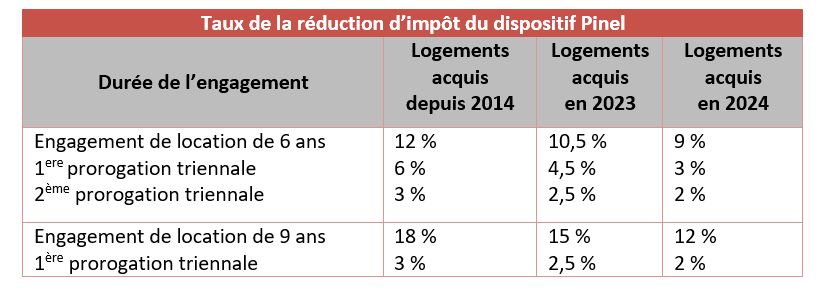

Prorogation du dispositif Pinel

Outre sa prorogation jusqu'au 31 décembre 2024, la réduction d'impôt Pinel dédiée aux investissements locatifs intermédiaires est recentrée sur les seuls bâtiments d'habitation collectifs. En clair, pour les logements qu'un contribuable fait construire (acquisitions de logements neufs ou en l'état futur d'achèvement) et pour lesquels une demande de permis de construire est déposée à compter du 1er janvier 2021, l'avantage fiscal n'est plus octroyé aux logements individuels.

Autre modification, les taux de la réduction d'impôt sont, sauf exceptions, revus à la baisse de manière progressive en 2023 et 2024, le gouvernement ayant pour objectif de proposer un nouveau dispositif ensuite.

Maintien temporaire du CITE

Un crédit d'impôt, similaire au crédit d'impôt transition énergétique (CITE), est créé pour l'installation de bornes de recharge pour véhicules électriques. Il bénéficie toutefois à davantage de contribuables.

Il est ouvert aux dépenses engagées, entre le 1er janvier 2021 et le 31 décembre 2023, par les propriétaires et les locataires pour équiper leur résidence principale et/ ou leur résidence secondaire (dans la limite d'une résidence secondaire par contribuable).

Suppression de la taxe d'habitation

En 2020, la taxe d'habitation sur la résidence principale a disparu pour 80 % des foyers fiscaux. Pour les autres, une exonération est instaurée à hauteur de 30 % en 2021, de 65 % en 2022 et de 100 % en 2023.

Pour 2021, l'exonération est totale lorsque les revenus de 2020 n'excèdent pas 27 761 € pour la première part de quotient familial, majorée de 8 225 € pour chacune des deux demi-parts suivantes, puis de 6 169 € pour chaque nouvelle demi-part.

Souscription au capital d'une entreprise de presse

Les particuliers peuvent bénéficier d'une réduction d'impôt sur le revenu égale, en principe, à 30 % des versements effectués au titre de la souscription au capital d'entreprises de presse, retenus dans la limite de 5 000 € pour un célibataire et de 10 000 € pour un couple soumis à une imposition commune. Pour les versements effectués en 2021, ces plafonds annuels passent respectivement à 10 000 € et 20 000 €.

Autre avantage fiscal, un crédit d'impôt de 30 % vient également d'être instauré en faveur des ménages qui souscrivent, jusqu'au 31 décembre 2022, un premier abonnement, d'une durée minimale de 12 mois, à un journal, à une publication de périodicité au maximum trimestrielle ou à un service de presse en ligne. Une publication qui doit présenter un caractère d'information politique et générale. Un décret sera nécessaire pour l'application du crédit d'impôt.

Taux de l'impôt sur les sociétés

L'impôt sur les sociétés est dû au taux normal de 26,5 % (27,5 % pour les entreprises dont le chiffre d'affaires est au moins égal à 250 M€) en 2021, puis de 25 % à compter de 2022. Et un taux réduit de 15 %, jusqu'à 38 120 € de bénéfice, profite aux PME dont le chiffre d'affaires n'excède pas 10 M€ pour les exercices ouverts à compter de 2021 (au lieu de 7,63 M€ auparavant).

Baisse des impôts de production

Réduction de la CVAE

La cotisation sur la valeur ajoutée des entreprises (CVAE) est due, au profit des collectivités territoriales, par les entreprises dont le chiffre d'affaires hors taxes excède 500 000 €. Cette taxe est désormais réduite de moitié pour toutes les entreprises qui en sont redevables.

Parallèlement, le taux du plafonnement de la contribution économique territoriale (CET) en fonction de la valeur ajoutée passe de 3 à 2 %. Une diminution qui vise à éviter que la réduction de 50 % de la CVAE n'entraîne une baisse corrélative du dégrèvement lié à ce plafonnement. Car, dans ce cas, la mesure ne serait pas réellement bénéfique aux entreprises.

Exonération de CFE

Sur délibération des collectivités bénéficiaires de l'imposition, une exonération totale de cotisation foncière des entreprises (CFE), et donc de CVAE, pendant 3 ans, peut être instaurée pour les extensions (ou créations) d'établissements réalisées à partir de 2021.

Pour en profiter, les entreprises doivent en faire la demande auprès du service des impôts dont relève l'établissement.

Crédit d'impôt rénovation des locaux

Les PME qui engagent certains travaux de rénovation énergétique dans les bâtiments à usage tertiaire (bureaux, notamment) affectés à leur activité peuvent bénéficier d'un crédit d'impôt. Il s'élève, en principe, à 30 % du prix de revient hors taxes des dépenses éligibles, engagées entre le 1er octobre 2020 et le 31 décembre 2021. Son montant ne pouvant excéder 25 000 € sur toute la durée du dispositif.

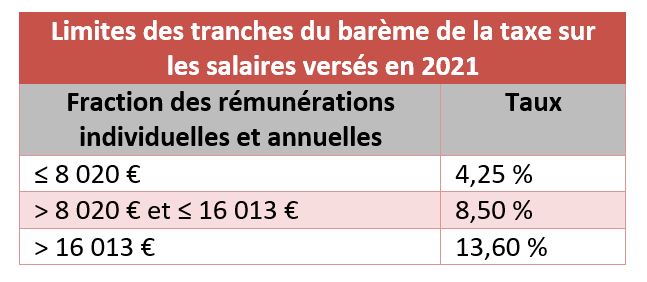

Barème de la taxe sur les salaires

Les limites des tranches du barème de la taxe sur les salaires sont revalorisées de 0,2 % au titre des rémunérations versées à compter de janvier 2021. Une taxe qui doit être versée spontanément par les employeurs qui en sont redevables.

Le barème 2021 est le suivant :

Taux réduit de l'intérêt de retard

Du 1er janvier 2018 au 31 décembre 2020, le taux de l'intérêt de retard dû notamment par les contribuables à l'administration fiscale au titre des impôts était fixé à 0,2 %. Les taux d'intérêt n'ayant pas évolué de manière significative ces dernières années, le taux de 0,2 % est reconduit et pérennisé.

Un nouveau crédit d'impôt pour les bailleurs

Les bailleurs qui consentent, au plus tard le 31 décembre 2021, des abandons de loyers au titre du mois de novembre 2020 peuvent bénéficier d'un crédit d'impôt. Ces renonciations doivent profiter aux structures qui :

- prennent en location des locaux ayant fait l'objet d'une interdiction d'accueil du public ou exercent leur activité principale dans un secteur particulièrement touché par la crise sanitaire (cafés, restaurants ...) ;

- ont un effectif de moins de 5 000 salariés ;

- n'étaient pas en difficulté au 31 décembre 2019 ;

- n'étaient pas en liquidation judiciaire au 1er mars 2020.

Le crédit d'impôt est égal, en principe, à 50 % des abandons de loyers. En pratique, le bailleur devra déposer une déclaration spécifique, dans les mêmes délais que sa déclaration de revenus ou de résultats.

Malus automobile 2021 : durcissement du barème

Depuis le 1er janvier 2021, un nouveau barème du malus automobile s'applique. L'article 55 de la loi de finances pour 2021 achève la réforme du malus entamée en 2020 et finalise la mise en œuvre du calcul des émissions de dioxyde de carbone (CO2) selon la norme WLTP (Worldwide Harmonized Light Vehicles Test Procedures) et non plus la norme NEDC. Ce malus écologique est une taxe à payer lors de l'immatriculation de certains véhicules particulièrement polluants.

Le malus à partir du 1er janvier 2021

Il concerne les véhicules neufs immatriculés à partir du 1er janvier 2021 : voitures particulières, camionnettes destinées au transport de voyageurs et camionnettes de carrosserie « camion pick-up » comportant au moins 5 places assises (sauf si elles sont affectées exclusivement à l'exploitation des remontées mécaniques et des domaines skiables).

Il concerne aussi les véhicules qui font l'objet d'une modification technique et qui n'ont pas été taxés lors de leur 1re immatriculation en France. Par exemple, une modification transformant un utilitaire en véhicule destiné au transport de voyageurs. Une réduction de 10 % du malus s'applique à condition que l'immatriculation résultant de la transformation du véhicule intervienne 6 mois ou plus après la 1re immatriculation.

Le malus s'applique à partir de 133 grammes de CO2/km (au lieu de 138 grammes de CO2/km en 2020) avec pour ce niveau de pollution une taxation de 50 €.

La dernière tranche du barème s'élève à 30 000 € (au lieu de 20 000 € en 2020) pour les véhicules ayant désormais un taux de CO2 supérieur à 218 grammes de CO2/km.

Une famille nombreuse (au moins 3 enfants à charge), y compris désormais une famille d'accueil, peut bénéficier, sous certaines conditions, d'une minoration de ce malus. Depuis le 1er janvier 2021, le véhicule peut être acquis via une location sans option d'achat (LDD), et pas seulement loué avec option d'achat (LOA), ou acheté. Par ailleurs, un véhicule équipé pour fonctionner au moyen du superéthanol E85 bénéficie d'un abattement de 40 % sur les taux d'émission de CO2 à condition que ses émissions de CO2 ne dépassent pas 250 g/km.

A noter : Trois anciennes taxes sont supprimées au 1er janvier 2021 : la taxe annuelle de 160 € sur les véhicules polluants, le malus CO2 sur les voitures d'occasion de 10 CV et plus ainsi que la surtaxe sur les véhicules puissants de plus de 36 CV.

Le malus en 2022 et 2023

Une évolution du barème du malus est déjà prévue pour les deux années suivantes :

• il s'appliquera à partir de 128 grammes de CO2/km en 2022 et de 123 grammes de CO2/km en 2023.

• il s'élèvera à 40 000 € en 2022 pour les plus de 223 grammes de CO2/km et à 50 000 € en 2023 pour les plus de 225 grammes de CO2/km.

• il sera plafonné à 50 % du prix TTC du véhicule à partir de 2022.

Malus au poids à partir de 2022

Par ailleurs, un nouveau « malus au poids » sera mis en place à partir du 1er janvier 2022. Il concernera les véhicules neufs pesant plus de 1,8 tonne. Son tarif unitaire sera de 10 € par kilogramme, dans la limite du tarif maximal du malus automobile.

Des chiffres à retenir

22 Md€ : Les impôts des ménages sont en recul de 22 milliards d'euros depuis 2017.

5,4 Md€ : C'est le coût qu'a représenté pour l'État le CITE entre 2014 et 2017.

25 % : C'est le taux normal d'impôt sur les sociétés qui s'appliquera à toutes les entreprises à partir de 2022.