Depuis le 1er octobre 2019, le nouveau Plan d'épargne retraite est ouvert à la souscription. Un plan qui vient simplifier l'offre existante.

Dans le cadre de la loi dite « Pacte» du 22 mai 2019, les pouvoirs publics ont souhaité réformer l'épargne retraite pour la rendre plus attractive. Pour cela, ils ont unifié les différents produits d'épargne existants au sein d'un produit unique : le Plan d'épargne retraite (PER). Un nouveau contrat, commercialisé depuis le 1er octobre 2019, qui se veut plus souple et mieux adapté à la carrière professionnelle des assurés.

UN PRODUIT COMPARTIMENTÉ

Le Plan d'épargne retraite a vocation à rassembler les produits d'épargne retraite supplémentaire actuels. Pour ce faire, il est doté de deux compartiments :

- un compartiment individuel (on parle de PERI) qui remplace le Perp et le contrat Madelin;

- et un compartiment collectif, lui-même subdivisé en deux produits : le plan d'épargne retraite d'entreprise collectif (PEREC) et le plan d'épargne retraite d'entreprise obligatoire (PERO).

Le premier produit (le PEREC), qui vient remplacer le Perco, est ouvert à tous les salariés. Une condition d'ancienneté peut être prévue, mais elle ne doit pas dépasser 3 mois. Ce plan sera alimenté par les sommes issues de l'épargne salariale (intéressement et participation), par des versements volontaires du titulaire, par des jours de congé inscrits au compte épargne-temps et par des abondements du cabinet.

Le second produit (le PERO), qui remplace le contrat de l'article 83, peut, quant à lui, être réservé à une catégorie de salariés seulement. Il recevra les cotisations volontaires du titulaire, les jours de congé inscrits sur son compte épargne-temps ainsi que les cotisations obligatoires du salarié ou de l'employeur.

L'ALIMENTATION DU CONTRAT

Pour se constituer un capital, l'assuré pourra, pendant son activité, alimenter son PER en toute liberté par des versements ponctuels et/ ou des versements réguliers selon la périodicité choisie (mensuelle, trimestrielle, annuelle). Cette épargne sera investie sur différents supports sélectionnés par l'établissement financier. L’assuré pourra, de son côté, choisir entre des actifs peu risqués (fonds en euros, par exemple) et différentes catégories de supports financiers (OPCI, SCPI, FCPE, unités de compte ...). Un panel suffisamment important pour permettre une bonne diversification de son contrat.

Intérêt du PER, les sommes épargnées seront intégralement portables d'un compartiment à un autre. La retraite supplémentaire sera ainsi mieux adaptée aux parcours professionnels des assurés.

À noter que les « anciens" produits d'épargne retraite (Perp, Madelin, Préfon, Corem, Perco, article 83 ...) ne pourront plus être souscrits à compter du 1er octobre 2020. Les assurés qui en disposent actuellement pourront soit continuer à les faire fonctionner, soit transférer l'épargne accumulée sur ces produits au sein d'un Plan d'épargne retraite souscrit pour l'occasion.

Transférabilité du PER

S'il désire changer d'établissement financier, l'assuré pourra transférer ses droits vers un autre PER. Un transfert qui engendrera des frais, limités à 1 % des droits acquis pour les plans de moins de 5 ans. Pour les PER de plus de 5 ans, le transfert sera gratuit.

LA GESTION DE L'ÉPARGNE

Pour aider les assurés dans la gestion de leur épargne retraite, les établissements financiers devront leur proposer une « gestion à horizon ». Concrètement, il s'agit d'un mécanisme qui consiste à réaliser des arbitrages automatiques des unités de compte (qui ne sont pas garanties) vers des actifs à faible risque (fonds en euros, par exemple), autrement dit à sécuriser la position au fur et à mesure que l'assuré s'approchera de l'âge de départ à la retraite.

Cette gestion à horizon devra également proposer trois profils d'investissement avec des niveaux de risque différents : un profil prudent, un profil équilibré et un profil dynamique. Sachant que, sans action de la part de l'assuré, les versements seront affectés selon une allocation correspondant à un profil équilibré. Mais s'il le souhaite, l'assuré pourra choisir de piloter seul son contrat et de réaliser sa propre allocation d'actifs.

Puiser dans son contrat d’assurance-vie

Il sera possible, dès 2022, de transférer l'épargne accumulée sur un contrat d'assurance-vie vers un Plan d'épargne retraite. Ces sommes iront alimenter le compartiment individuel.

LA SORTIE DE L’EPARGNE

Au moment de la liquidation de la retraite, le Plan d'épargne retraite laisse à l'assuré le choix des modalités de sortie de l'épargne. Ce dernier pourra opter, tant pour l'épargne volontaire que pour l'épargne salariale, pour la perception soit d'un capital, soit d'une rente viagère. Les sommes se rapportant aux cotisations obligatoires ne pourront, quant à elles, faire l'objet que d'une rente viagère.

Précision importante : bien que l'épargne soit bloquée jusqu'au départ à la retraite, le PER prévoit, comme pour le Perp ou le Madelin, des cas de déblocage anticipé : décès du conjoint, invalidité, surendettement, expiration des droits au chômage, cessation d'activité suite à une liquidation judiciaire et achat de la résidence principale.

Le décès de l'assuré

En cas de décès prématuré de l'assuré, le PER sera clôturé et l'épargne accumulée sera transmise, sous forme de capital ou de rente, à ses héritiers ou aux bénéficiaires désignés dans le contrat. Des sommes qui intégreront l'actif successoral. Toutefois, lorsque le PER aura été ouvert auprès d'un assureur (et non pas auprès d'une banque), les sommes versées relèveront du régime fiscal avantageux de l'assurance-vie.

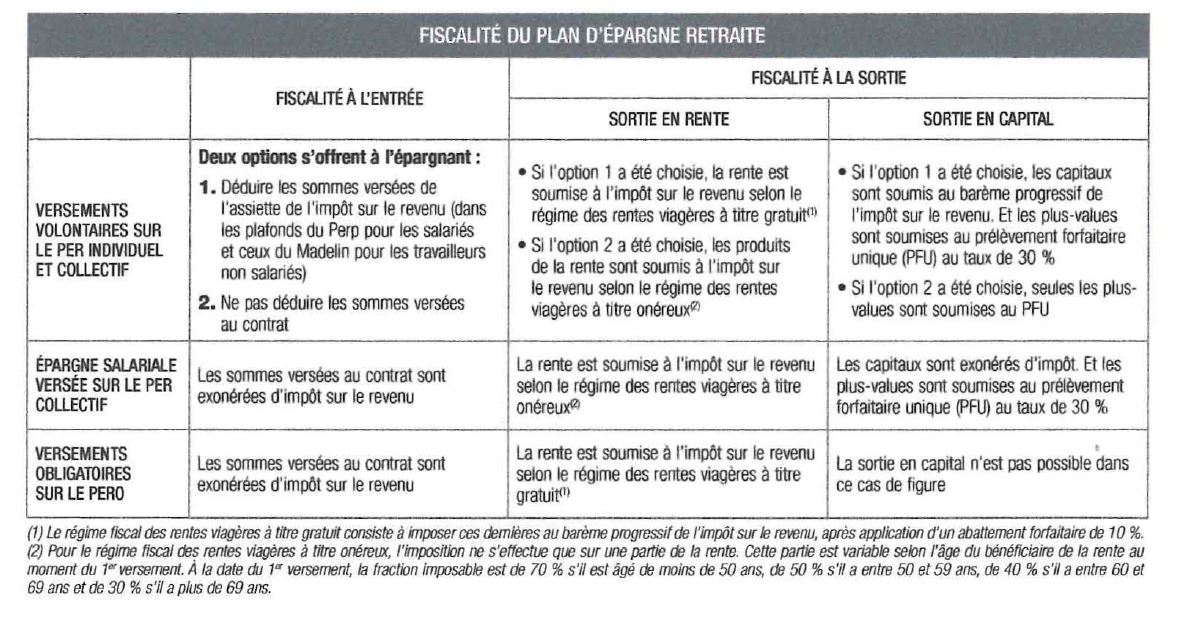

LE REGIME FISCAL DU PER

Pour encourager les Français à se constituer une épargne retraite supplémentaire, le régime fiscal attaché au PER se veut incitatif. Ainsi, les versements ouvriront droit à une déduction de l'assiette de l'impôt sur le revenu, sauf option contraire exercée par l'assuré.

À la sortie, la fiscalité dépendra de l'option choisie à l'entrée et de l'origine des versements. Pour mieux comprendre, le régime fiscal du PER est présenté dans le tableau synthétique ci-dessous.

Mais dans le cas le plus courant où les versements individuels devraient être déduits des revenus imposables, la rente ou le capital seraient taxés. Sans surprise !