La loi de finances pour 2017 et la loi de finances rectificative pour 2016 apportent toute une série de changements en matière de fiscalité professionnelle.

VÉHICULES PROFESSIONNELS

UTILISATION DE VÉHICULES « PROPRES »

L'amortissement ou le loyer des véhicules de tourisme est fiscalement déductible du bénéfice imposable, dans la limite d'un certain plafond. Afin d'encourager les entreprises à « verdir» leur parc automobile, ce plafond est porté, pour les véhicules acquis ou loués à compter du 1er janvier 2017, de 18 300 € à :

- 30 000 € pour ceux émettant moins de 20 g de CO2/km (véhicules électriques) ;

- 20 300 € pour ceux dont le taux d'émission est supérieur ou égal à 20 g et inférieur à 60 g de CO2/km (véhicules hybrides rechargeables).

En revanche, l'acquisition ou la location de véhicules polluants est pénalisée par l'application d'un plafond réduit à 9 900 € pour ceux émettant plus de 200 g de CO2/km. Un plafond réduit qui sera étendu chaque année jusqu'à concerner les véhicules émettant plus de 130 g de CO2/km pour ceux acquis à compter de 2021.

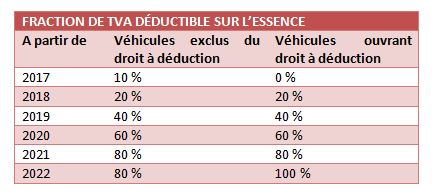

DÉDUCTION DE LA TVA SUR L'ESSENCE

Jusqu'à présent, les frais d'essence étaient totalement exclus du droit à déduction de la TVA, quel que soit le véhicule. En revanche, la TVA sur le gazole est déductible à hauteur de 80 % lorsque ce carburant est utilisé dans des véhicules exclus du droit à déduction (voitures particulières, scooters ...) ou de 100 % dans des véhicules ouvrant droit à déduction (camions, camionnettes ...).

Afin d'instaurer une neutralité fiscale entre ces deux carburants, la TVA sur l'essence sera progressivement déductible, selon le rythme indiqué dans le tableau ci-dessous.

TAXE SUR LES VÉHICULES DE SOCIÉTÉS

À compter du 1er janvier 2018, la période d'imposition à la taxe sur les véhicules de sociétés (TVS) sera alignée sur l'année civile, soit du 1er janvier au 31 décembre N, au lieu du 1er octobre N au 30 septembre N + 1. Par ailleurs, la déclaration n° 2855 sera supprimée au profit d'une téléprocédure à effectuer en janvier de l'année suivante. À titre transitoire, une taxe exceptionnelle sera due pour le dernier trimestre 2017, laquelle devra être déclarée et payée en janvier 2018 selon les nouvelles modalités. Et il en ira de même de la TVS due au titre de la période d'imposition du 1er octobre 2016 au 30 septembre 2017. En conséquence, aucun versement n'aura lieu en 2017.

NOUVELLES PROCÉDURES DE CONTROLE FISCAL

COMPTABILITÉS INFORMATISÉES

L'administration fiscale peut désormais contrôler à distance, à partir de ses bureaux, les fichiers des écritures comptables (FEC). En effet, une procédure, dénommée « examen de comptabilité» (et non pas « vérification »), est mise en place depuis le 31 décembre 2016.

Cette procédure débute par l'envoi à l’entreprise d'un avis d'examen de comptabilité. L’entreprise dispose ensuite de 15 jours pour transmettre à l'administration une copie des FEC sous forme dématérialisée, répondant aux normes en vigueur. Et s'il ne respecte pas ce délai ou les modalités de transmission, le professionnel s'expose à une amende de 5 000 € !

REMBOURSEMENTS DE CRÉDITS DE TVA

Une procédure spécifique aux demandes de remboursement de crédits de TVA est introduite pour les demandes déposées depuis le 1er janvier 2017. Elle permet à l'administration de contrôler le bien-fondé de la demande sans enclencher de vérification de comptabilité.

Cette procédure, qui consiste en un contrôle sur place, débute par l'envoi à l’entreprise d'un avis d'instruction sur place. Seuls les agents du fisc ayant au moins le grade de contrôleur pouvant intervenir, dans les locaux, de 8 h à 20 h, et durant les heures d'activité professionnelle.

OPPOSITION À LA COPIE DE DOCUMENTS

Jusqu'à présent, le professionnel qui s'opposait à la copie de documents consultables par l'agent du fisc intervenant notamment dans le cadre d'une vérification de comptabilité encourait une amende de 1 500 € par document concerné, dans la limite de 10 000 €. Cette limite est portée de 10 000 € à 50 000 € pour les manquements constatés à compter du 1er janvier 2017.

CRÉDITS D'IMPOT

EXPORT

Les petites et moyennes structures au sens communautaire (effectif de moins de 250 salariés, chiffre d'affaires n'excédant pas 50 M€ ou total de bilan inférieur à 43 M€) imposées selon un régime réel peuvent bénéficier d'un crédit d'impôt pour leurs dépenses engagées en vue d'exporter leurs services. Les sociétés exerçant une activité libérale réglementée (Sel, sociétés en participation, SPFPL...) peuvent également y prétendre, quels que soient le nombre de leurs salariés, le montant de leur chiffre d'affaires ou leur total de bilan.

Ce crédit d'impôt, qui devait initialement être supprimé pour les périodes d'imposition et exercices ouverts à compter du 1er janvier 2017, est finalement maintenu. Rappelons que l'octroi de cet avantage fiscal est subordonné au recrutement d'une personne ou au recours à un volontaire international en entreprise affecté au développement des exportations. Son montant est fixé à 50 % des dépenses éligibles exposées au cours des 24 mois suivant l'embauche et limité, en principe, à 40 000 €.

CRÉDIT D'IMPOT COMPÉTITIVITÉ EMPLOI

Les entreprises relevant d'un régime réel d'imposition peuvent bénéficier du crédit d'impôt compétitivité emploi (CICE), calculé sur les rémunérations brutes versées à leurs salariés ne dépassant pas 2,5 fois le Smic. Son taux est porté de 6 % à 7 % pour les rémunérations payées à compter de 2017. Étant précisé que le taux dérogatoire de 9 % pour les entreprises situées dans les Dom reste inchangé.

AUTRES MESURES

Factures papiers : Les factures d'achat doivent, en principe, être conservées pendant 6 ans sous leur forme d'origine. Désormais, le professionnel pourra conserver celles reçues au format papier sur tout support, un arrêté devant encore définir leurs modalités de numérisation. Une mesure qui entrera en vigueur à la date de publication de l'arrêté et au plus tard le 31 mars 2017.

Impôt sur les sociétés : Le taux de l'impôt sur les sociétés sera réduit de 33 1/3 à 28 % pour toutes les entreprises d'ici à 2020. Mais pour les exercices ouverts en 2017, seules les petites et moyennes structures bénéficieront du taux de 28 %, et uniquement jusqu'à 75 000 € de bénéfice imposable.

En contrepartie de cette baisse, la contribution sociale de solidarité des sociétés (C3S) est finalement maintenue. Rappelons qu'elle concerne les sociétés dont le chiffre d'affaires excède 19 M€.

Logiciels : La faculté d'amortir sur 12 mois les logiciels acquis par l’entreprise est supprimée pour ceux achetés au cours des exercices ouverts à compter du 1er janvier 2017. Ils pourront néanmoins être amortis sur 2 ou 3 ans en fonction de leur durée normale d'utilisation.

Régime micro-BNC : Le seuil d’application du régime micro-BNC (bénéfices non commerciaux) est revalorisé pour 2017, 2018 et 2019. Il concerne donc, en principe, au titre de 2017, les professionnels donc les recettes de 2016 n'excèdent pas 33 200 €.