Zoom sur les principales mesures issues de la dernière loi de finances.

LOGICIELS ANTI-FRAUDE À LA TVA DÈS 2018

Afin de limiter la fraude à la TVA, les professionnels libéraux qui utilisent un logiciel de comptabilité ou de gestion ou un système de caisse pour enregistrer les paiements de leurs clients devront s'équiper d'un logiciel sécurisé et certifié dès 2018. Ce logiciel devra ainsi satisfaire à des conditions d'inaltérabilité, de sécurisation, de conservation et d'archivage des données permettant d'empêcher la dissimulation de recettes. Les professionnels devront, en outre, détenir un certificat délivré par un organisme accrédité ou une attestation individuelle de l'éditeur permettant de justifier de l'utilisation de tels logiciels.

À défaut de présentation du certificat ou de l'attestation lors d'un contrôle fiscal, le professionnel encourra une amende de 7 500 € par logiciel concerné et sera tenu de se mettre en conformité dans un délai de 60 jours. Passé ce délai, le professionnel qui n'aura pas régularisé sa situation sera à nouveau passible de l'amende de 7 500 € !

CHARTE DU CONTRIBUABLE VÉRIFIÉ DÉMATÉRIALISÉE

Avant d'engager une vérification de comptabilité, l'administration fiscale est tenue de remettre à l’entreprise la « Charte des droits et obligations du contribuable vérifié ».

Jusqu'à présent, cette charte était jointe à l'avis de vérification adressé à l’entreprise avant le début de la vérification. En cas de contrôle inopiné, elle était remise en mains propres lors de la première intervention sur place du vérificateur. Pour les avis de vérification adressés à compter du 1er janvier 2016, cette charte est dématérialisée et l’entreprise est simplement informée, dans l'avis de vérification, qu'elle peut la consulter sur le site Internet de l'administration. Toutefois, la charte peut toujours lui être communiquée au format papier s'il en fait la demande. Et, par exception, elle est encore remise sur place en cas de contrôle inopiné.

CESSION D'UNE ENTREPRISE ET CRÉDIT VENDEUR

Dans le cadre de la cession de son entreprise, le vendeur peut proposer à l'acquéreur de ne recevoir qu'une partie du prix de vente et de lui accorder un crédit pour le solde via un crédit vendeur. Le paiement étant ensuite différé ou échelonné. Une technique qui peut être pénalisante pour le cédant car celui-ci doit acquitter la totalité de l'impôt sur le revenu dû sur la plus-value réalisée alors même qu'il n'a pas encore reçu de l'acheteur l'intégralité du paiement du prix.

Pour remédier à cet inconvénient, un dispositif de paiement étalé de l'imposition est légalisé, à certaines conditions, au titre des cessions intervenant à compter du 1er janvier 2016. Ce dispositif est réservé aux cessions de petites entreprises (moins de 10 salariés et total de bilan ou chiffre d'affaires n'excédant pas 2 M€).

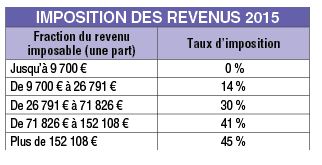

BARÈME DE L’IMPOT SUR LE REVENU

Les limites des tranches du barème de l'impôt sur le revenu sont revalorisées de 0,1 %. Ce taux correspondant à la hausse prévisible de l'indice des prix hors tabac pour 2015.

Le barème applicable aux revenus 2015 est donc le suivant :

DÉCLARATION DES REVENUS PAR INTERNET

L'obligation de souscrire en ligne la déclaration de revenus et ses annexes est progressivement généralisée pour les contribuables dont la résidence principale est équipée d'un accès à Internet.

Ceux qui ne se sentiraient pas suffisamment à l'aise avec l'outil informatique, notamment les personnes âgées, pourront toutefois continuer à utiliser un formulaire papier. Ainsi, sont en principe concernés les contribuables dont le revenu fiscal de référence de l'année précédant celle de perception des revenus est supérieur à :

- 40 000 € pour les déclarations de 2016 au titre des revenus 2015 ;

- 28 000 € pour les déclarations de 2017 au titre des revenus 2016 ;

- 15 000 € pour les déclarations de 2018 au titre des revenus 2017.

Une obligation qui s'appliquera à tous les contribuables à partir de 2019 pour la déclaration des revenus 2018.

PAIEMENT DÉMATÉRIALISÉ DES IMPOTS

Dans cette logique de dématérialisation, la plupart des impôts et taxes recouvrés par voie de rôle devront, à compter du 1er janvier 2016, être acquittés soit par télérèglement effectué par le contribuable, soit par prélèvement opéré à l'initiative du Trésor public, dès lors que leur montant excède 10 000 € (au lieu de 30 000 € auparavant).

Un seuil qui sera abaissé à 2 000 € pour les paiements effectués à compter de 2017, à 1 000 € pour ceux effectués à compter de 2018 et à 300 € pour ceux effectués à compter de 2019.

Sont visés par ce paiement dématérialisé non seulement l'impôt sur le revenu mais aussi la taxe d'habitation, les taxes foncières et les impositions recouvrées selon les mêmes règles (prélèvements sociaux, impôt de solidarité sur la fortune ...).

RÉDUCTIONS D'IMPOT SUR LE REVENU ET D'ISF

Les personnes qui investissent dans des PME ou qui souscrivent des parts de fonds d'investissement peuvent bénéficier, à certaines conditions, d'une réduction d'impôt sur le revenu ou d'impôt de solidarité sur la fortune (ISF).

À compter du 1er janvier 2016, les souscriptions en numéraire réalisées dans le cadre d'une augmentation de capital ne sont plus éligibles à ces dispositifs lorsque le redevable est associé ou actionnaire de la société bénéficiaire. Sauf exception, un dirigeant associé ou actionnaire ne peut donc plus investir dans sa propre société pour réduire son impôt.

En outre, les dispositifs sont recentrés sur les PME de moins de 7 ans. Toutefois, l'investissement dans une PME de plus de 7 ans reste possible s'il est destiné à financer l'intégration d'un nouveau marché géographique ou de produits et si son montant excède 50 % du chiffre d'affaires annuel moyen réalisé par la société au cours des 5 dernières années.

INDEMNITES JOURNALIERES ET AFFECTION DE LONGUE DUREE

Les indemnités journalières versées par les organismes de Sécurité sociale aux travailleurs indépendants, relevant d'un régime réel, qui sont atteints d'une affection de longue durée, seront bientôt exclues de leur résultat imposable. Sont notamment concernés par cette exonération les professionnels libéraux affiliés au Régime social des indépendants (RSI). Cette mesure s'appliquera aux exercices ou périodes d'imposition ouverts à compter du 1er janvier 2017.

REPORT DE LA RÉVISION DES VALEURS LOCATIVES

Les résultats de la révision des valeurs locatives des locaux professionnels seront finalement pris en compte pour l'établissement des bases de taxe foncière sur les propriétés bâties et de cotisation foncière des entreprises au titre de 2017, au lieu de 2016.

SITES INTERNET DE TRANSACTIONS

À compter du 1er juillet 2016, les plateformes en ligne qui permettent aux particuliers de louer ou vendre des biens ou des services (Airbnb, Drivy ...) devront, pour chaque transaction, informer les utilisateurs de leurs obligations fiscales et sociales, notamment de l'obligation de déclarer les revenus tirés de cette activité. En outre, elles devront adresser aux utilisateurs, en janvier de chaque année, un document récapitulant le montant brut des transactions perçu par leur intermédiaire l'année précédente.

ISF : FIN DE L'APL POUR LES ENFANTS ÉTUDIANTS

Les étudiants rattachés au foyer fiscal de leurs parents seront bientôt exclus de l'aide personnalisée au logement (APL) lorsque ces derniers sont redevables de l'impôt de solidarité sur la fortune. Cette mesure entrera en vigueur à compter du 1er octobre 2016.