Point complet sur les modifications en 2016.

1- Rétablissement de certaines incitations fiscales au profit des adhérents

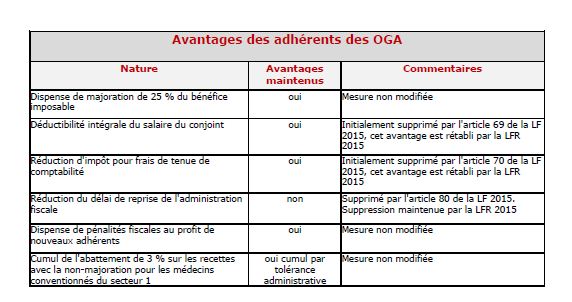

Suite aux préconisations de la Cour des comptes, la loi de finances pour 2015 a supprimé certains avantages liés à l'adhésion à un organisme de gestion agréé (OGA) à compter du 1er janvier 2016, à savoir :

- déduction limitée à 17 500 € du salaire du conjoint au lieu d'une déduction totale (loi 2014-1654 du 29 décembre 2014, art. 69);

- suppression de la réduction d'impôt sur le revenu pour frais de tenue de comptabilité et d'adhésion (loi 2014-1654 du 29 décembre 2014, art. 70) ;

- suppression de la prescription abrégée de 2 ans (loi 2014-1654 du 29 décembre 2014, art. 80).

La loi de finances rectificative pour 2015 anéantit en partie cette réforme et abroge les articles 69 et 70 de cette loi qui devaient s'appliquer à compter du 1er janvier 2016 (loi art. 37-III).

Deux avantages sont rétablis pour les exercices ouverts à compter du 1er janvier 2016, pour les adhérents des OGA : la déduction intégrale du salaire du conjoint et la réduction d'IR pour frais de tenue de comptabilité et d'adhésion (loi art. 37-IV).

Ces deux avantages sont toutefois aménagés.

En revanche, la suppression de la prescription abrégée de 2 ans est maintenue.

>> À noter : Du fait de l'entrée en vigueur de ces mesures prévue pour les exercices ouverts à compter du 1er janvier 2016, les modifications introduites l'année dernière ne seront jamais appliquées, pour ce qui concerne le salaire du conjoint et la réduction pour frais de tenue de comptabilité et d'adhésion.

Les avantages fiscaux en faveur des adhérents de ces organismes (OGA) sont rappelés dans le tableau suivant.

Déduction du salaire du conjoint

- Adhérents des OGA

Pour les adhérents des associations de gestion agréés, le salaire du conjoint est intégralement déductible. Cette règle s'applique également aux conjoints de sociétés de personnes.

On rappelle que cette déduction est subordonnée à la participation effective du conjoint à l'exercice de la profession et au versement des cotisations sociales.

Cette déduction intégrale s'applique quel que soit l'exercice concerné.

- Non-adhérents des OGA

Lorsque les époux sont mariés sous un régime de communauté ou de participation aux acquêts, la déduction du salaire du conjoint est limitée à 13 800 €, sous réserve du respect des conditions de déduction mentionnées au paragraphe précédent. Pour les exercices ouverts à compter du 1er janvier 2016, cette limite est portée à 17 500 € (loi art. 37-I A et IV ; CGI art. 154 modifié).

Si les époux sont mariés sous un régime exclusif de communauté, le salaire du conjoint est intégralement déductible, dans la mesure où il correspond à la rémunération normale du travail fourni (BOFiP-BIC-CHG-40-50-10-§ 250-07/10/2015).

Aménagement de la réduction d'impôt pour frais de tenue de comptabilité

Les contribuables qui ont opté pour un mode réel de détermination du résultat, ont un chiffre d'affaires ou de recettes inférieur aux limites du forfait agricole ou des micro-entreprises, et ont adhéré à une association agréé bénéficient d'une réduction d'impôt sur le revenu. Cette réduction d'impôt est égale au montant des dépenses exposées pour la tenue de la comptabilité et, éventuellement, pour l'adhésion (CGI art. 199 quater B).

Pour les exercices ouverts à compter du 1er janvier 2016, elle sera égale à 2/3 du montant de ces dépenses (loi art. 37, I, C et 37-IV ; CGI art. 199 quater B modifié). En contrepartie, les frais de tenue de comptabilité et d'adhésion à un OGA devraient être déductibles pour la détermination du résultat de l'entreprise dans la limite du tiers de leur montant en application de la doctrine administrative (BOFiP-IR-RICI-10-§ 340-22/04/2013).

Dans tous les cas, la réduction d'impôt reste plafonnée à 915 € par an.

À notre avis, la réduction d'impôt devrait être maintenue pour l'imposition des revenus de 2015, en raison de l'abrogation de l'article 70 de la loi de finances pour 2015. Elle s'applique dans les conditions de l'article 199 quater B du CGI dans sa rédaction antérieure au 1er janvier 2016, telle que rappelée ci-dessus.

2- Renforcement des missions de contrôle des OGA

Missions étendues aux déclarations de CVAE et des revenus encaissés à l'étranger

Avant la réforme introduite par la loi de finances rectificative pour 2015, les contrôles des associations de gestion agréés portaient sur la déclaration des résultats des adhérents et les déclarations de taxes sur le chiffre d'affaires.

À compter du 31 décembre 2015, les contrôles devront également porter sur (CGI art. 1649 quater E et 1649 quater H modifiés) :

- les déclarations de CVAE ;

- et, le cas échéant, les déclarations des revenus encaissés à l'étranger.

Contrôle de la sincérité des déclarations

Les associations agréées doivent s'assurer de la régularité des déclarations qui leur sont soumises par leurs adhérents et, à cet effet, elles sont aussi habilitées à leur demander tous renseignements utiles pour procéder, chaque année, à un examen formel et à un contrôle de cohérence, de vraisemblance et de concordance (CGI art. 1649 quater H).

Ces missions sont étendues à compter de l'entrée en vigueur de la loi de finances rectificative pour 2015. Les associations devront réaliser un examen périodique de sincérité de toutes ces déclarations, dans un délai de 9 mois à compter du dépôt de la déclaration de résultat.

Pour réaliser leurs contrôles, ils pourront demander non seulement tous renseignements, mais également tous documents utiles (CGI art. 1649 quater E et 1649 quater H modifiés). Selon l'exposé des motifs de l'amendement introduisant cette mesure, cet examen pourra être réalisé par échantillon de pièces justificatives, notamment pour s'assurer de la déductibilité de certaines charges.

Cet examen de sincérité ne constitue pas le début d'une vérification de comptabilité ou d'un examen de la situation fiscale personnelle (ESFP).

Remise en cause de la dispense de majoration de 25 % du bénéfice imposable

Parmi les avantages accordés aux adhérents des OGA, figure la dispense de majoration de 25 % du bénéfice imposable.

En cas de non-respect des nouvelles obligations de l'organisme, l'adhérent pourra en être exclu et, de ce fait, la majoration de 25 % lui sera appliquée (CGI art. 158, 7 1°, a modifié). Cette sanction est notamment applicable si l'adhérent n'a pas fourni de réponse suffisante aux demandes de justification, ou n'a pas donné suite à une demande de l'organisme de rectifier une déclaration fiscale, ou suite à une procédure d'exclusion de l'adhérent. La majoration de 25 % s'applique dès l'imposition des revenus de l'année au cours de laquelle l'adhérent est exclu de l'OGA.

3- Acceptation des règlements par chèque et cartes bancaires

Les adhérents des organismes de gestion agréés sont soumis à l'obligation d'accepter le paiement par chèque. Ils doivent également accepter le paiement par carte bancaire à compter du 31 décembre 2015 (CGI art. 1649 quater E bis modifié). Ils doivent en informer leur clientèle.