De nouvelles dispositions concernant les cotisations dues par les praticiens et auxiliaires médicaux conventionnés sont prévues.

Rappel des dispositions actuelles

Les praticiens et auxiliaires médicaux conventionnés (PAMC) bénéficient d'un régime d'assurance maladie, maternité et décès particulier, rattaché au régime général de sécurité sociale, et autonome par rapport à l’ancien RSI maladie (c. séc. soc. art. L. 722-1). À ce titre, ils sont redevables d'une cotisation d'assurance maladie auprès de l'URSSAF.

Relève obligatoirement du régime d'assurance maladie, maternité et décès des praticiens et auxiliaires médicaux conventionnés (régime des PAM) tout praticien ou auxiliaire médical exerçant son activité professionnelle non salariée dans le cadre d'une convention conclue avec l'Union nationale des caisses d'assurance maladie ou, en l'absence de convention, dans le cadre du régime de l'adhésion personnelle. Les médecins du secteur II peuvent opter soit pour le régime des praticiens et auxiliaires médicaux sous certaines conditions, soit pour le régime social des indépendants.

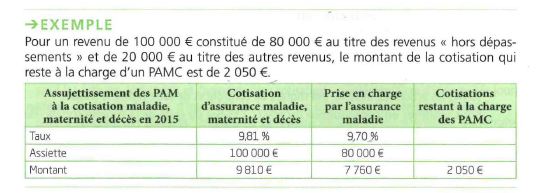

Actuellement, le taux de la cotisation maladie due par les praticiens et auxiliaires médicaux conventionnés est fixé à 6,50 %. À cette cotisation, s'ajoute une contribution de 3,25 %, remplaçant l’ancienne cotisation sociale de solidarité. (c. séc. soc. art. L. 612-3 modifié).

La cotisation d'assurance maladie des PAM est calculée sur leur revenu d'activité non salarié. Sont donc pris en compte non seulement les revenus tirés de leur activité professionnelle exercée dans le cadre de la convention mais également ceux tirés de l'activité non conventionnée (c. séc. soc. art. L. 722-4). Il en est de même pour la contribution de 3,25 %.

La CPAM prend en charge une part des cotisations maladie selon les barèmes fixés par les conventions médicales. L'assiette de prise en charge est limitée au revenu de l'activité conventionnée net de dépassement d'honoraires. Cette assiette peut donc être différente de l'assiette des cotisations dues par le praticien dans la mesure où la cotisation maladie due par celui-ci prend en compte son revenu global, y compris les revenus provenant d'une activité professionnelle non salariée non conventionnée. Les revenus provenant des dépassements d'honoraires sont quant à eux soumis à la cotisation totale.

Création d'une nouvelle contribution

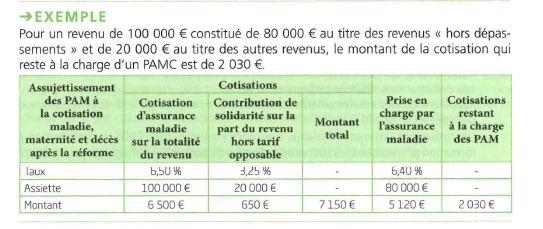

Une contribution à la charge des praticiens et auxiliaires médicaux conventionnés est créée au profit du régime d'assurance maladie-maternité. Le taux de cette contribution est de 3,25 % (c. séc. soc. art. L. 612-3 modifié).

Cette contribution remplace la cotisation sociale de solidarité dont le taux était auparavant fixé à 0,01 % et qui était calculée sur l'ensemble des revenus tirés de l'activité professionnelle. Elle est calculée et recouvrée dans les mêmes conditions que les cotisations sociales des travailleurs non-salariés (c. séc. soc. art. L. 131-6, L. 131-6-1 et L. 131-6-2) mais sur la part des revenus d'activité professionnelle tirés :

- des dépassements d'honoraires autorisés par la convention (c. séc. soc. art. L. 162-5, 18°, L. 162-5-13 et L. 162-14-1, 1°) ;

- des activités ne relevant pas du champ des conventions (c. séc. soc. art. L. 162-14-1), à l'exception des activités non salariées réalisées dans des structures dont le financement inclut leur rémunération et de la participation à la permanence des soins (c. santé publique art. L. 1435-5).

Alignement du taux de cotisations maladie

Le taux de la cotisation maladie applicable dans le régime des PAMC est désormais aligné sur celui des travailleurs indépendants du régime général, soit 6,50 %.

Ce taux résulte d’une réforme progressive mise en œuvre depuis 2016, qui a également introduit la contribution de 3,25 % pour les revenus non conventionnés et les dépassements d’honoraires.

Entrée en vigueur

Ces dispositions sont entrées en vigueur à compter du 1er janvier 2016, y compris pour les cotisations calculées à titre provisionnel pour l'exercice 2016 (loi art. 84-III).